No Brasil, existe uma série de regras que regem o funcionamento do mercado financeiro. Seja para manter a competitividade ou para organizar o funcionamento do ecossistema, o Banco Central do Brasil (Bacen) cria diversos dispositivos legais. Os arranjos de pagamento são um desses sistemas, e eles estão mais presentes no nosso cotidiano do que podemos imaginar.

O que são arranjos de pagamentos?

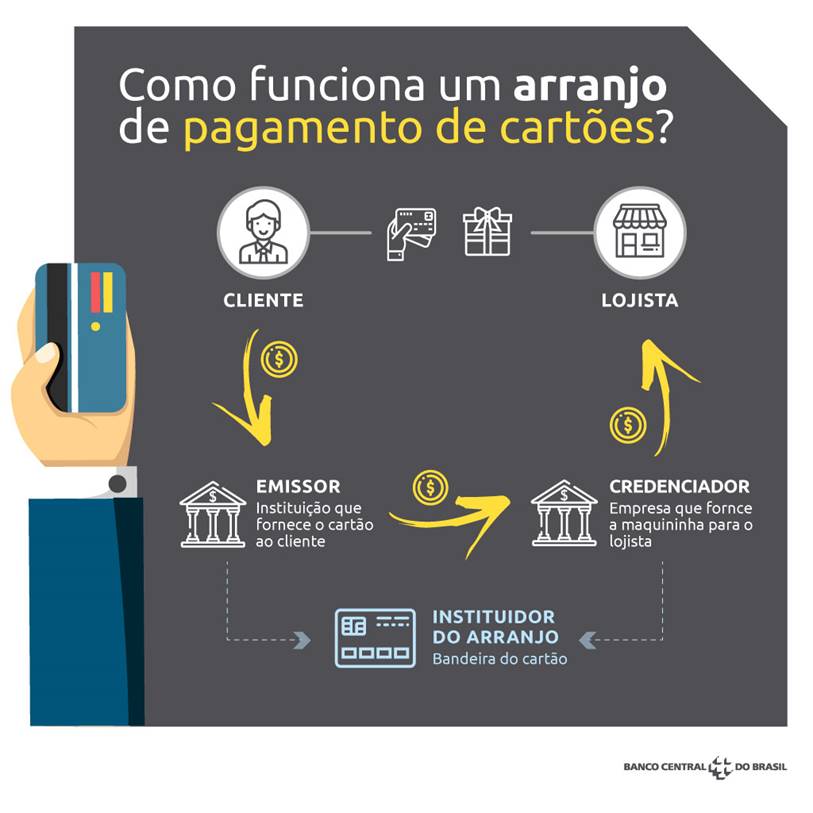

De acordo com o Bacen, um arranjo de pagamento é o conjunto de regras e procedimentos que disciplina a prestação de determinado serviço de pagamento ao público, mediante acesso direto pelos usuários finais, pagadores e recebedores.

“O arranjo estabelece detalhes, como os prazos para que a transferência seja efetivada e eventuais taxas que os integrantes do arranjo cobrarão para realizar esse serviço”, explica João Paulo Resende Borges, coordenador no Departamento de Atendimento ao Cidadão, do Bacen, em uma publicação no site Contabilidade na TV.

De forma simplificada, podemos dizer que quando é realizada uma compra com cartão de débito, por exemplo, é autorizado que um determinado valor seja transferido de uma conta corrente para a conta do estabelecimento comercial. À primeira vista é tudo simples e rápido, mas existe um conjunto de regras e procedimentos acordados entre todos os participantes do arranjo, desde a padaria que aceita o pagamento, até as bandeiras dos cartões.

Nesse ecossistema, o instituidor do arranjo de pagamento é a pessoa jurídica responsável por ele e, quando for o caso, pelo uso da marca a ele associada (como a Visa, a Mastercard e a Elo).

Já a instituição de pagamento é a pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recurso, aderindo a um ou mais arranjos de pagamentos. Ou seja, é quem intermedia as transações, geralmente de forma mais automatizada, como o Mercado Pago, o PagSeguro e a PayPal. Dentro de um arranjo de pagamento, essas instituições têm como atividades:

| a) Disponibilizar serviço de aporte ou saque de recursos mantidos em conta de pagamento (que é a conta de registro detida em nome de usuário final de serviços de pagamento utilizada para a execução de transações); |

| b) Executar ou facilitar a instrução de pagamento relacionada a determinado serviço, inclusive transferência originada de ou destinada a conta de pagamento; |

| c) Gerir conta de pagamento; |

| d) Emitir instrumento de pagamento (dispositivo ou conjunto de procedimentos acordados entre o usuário final e seu prestador de serviço de pagamento utilizado para iniciar uma transação de pagamento. Um cartão de crédito ou um boleto, por exemplo); |

| e) Credenciar a aceitação de instrumento de pagamento; |

| f) Executar remessa de fundos; |

| g) Converter moeda física ou escritural em moeda eletrônica (recursos armazenados em dispositivo ou sistema eletrônico que permitem ao usuário final efetuar transação de pagamento), ou vice-versa, credenciar a aceitação ou gerir o uso de moeda eletrônica. |

São exemplos de arranjos de pagamentos os procedimentos utilizados para realizar compras com cartões de crédito, débito e pré-pago, seja em moeda nacional ou em moeda estrangeira, e transferências e remessas de recursos, como DOC e TED.

Aberto x Fechado

Os arranjos de pagamento podem ser abertos ou fechados. Num arranjo de pagamento aberto de cartões, o cartão de crédito, por exemplo, é emitido por uma instituição de pagamento (como a Nubank), ganha uma bandeira (como Visa e Mastercard) e pode ser utilizado em qualquer estabelecimento, desde que a bandeira não imponha restrições.

Seguindo esse exemplo, em um arranjo de pagamento fechado, o cartão é emitido por um determinado estabelecimento (uma loja de roupas ou de departamentos, como a Lebes), não possui bandeira e somente pode ser utilizado dentro dessa loja ou em parceiros. Ou seja, ele funciona como os crediários à moda antiga, porém no formato de cartão.

Quer saber mais sobre o mercado financeiro e como entrar nesse ecossistema? Fale com a gente! Nós, da 4all, temos o pacote certo de soluções para você!

Fontes:

https://www3.bcb.gov.br/sisorf_externo/manual/07-01-030-010.htm#:~:text=Arranjo%20de%20pagamento%20%C3%A9%20o,Lei%2012.865%2F2013%2C%20art.

https://blog.idwall.co/saiba-tudo-sobre-o-arranjo-de-pagamento/

https://silvalopes.adv.br/blog/artigos/arranjo-de-pagamento-vs-instituicao-de-pagamento-entenda-a-diferenca/

http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Lei/L12865.htm